[커버스토리] 그들이 ‘반대’ 내비치자… 찬성표가 25% 줄었다

김주연 기자

수정 2018-05-26 00:03

입력 2018-05-25 23:00

글로벌 의결권 자문사, 넌 누구냐

오는 29일로 예정된 ‘현대모비스·글로비스 분할·합병’ 주주총회(주총)는 취소됐다. 개편안 부결 가능성이 높아 지난 21일 현대차그룹이 자진 철회를 했기 때문이다. 그룹 지배구조 개편, 최고경영진 임용 여부 등에서 의결권 자문사들의 입김이 커지고 있다. ‘기업 시민’, ‘주주로서의 한 표’를 강조하는 의결권 자문사들은 언제부터 지금의 위치를 갖게 됐을까, 그리고 그들은 누구인가.

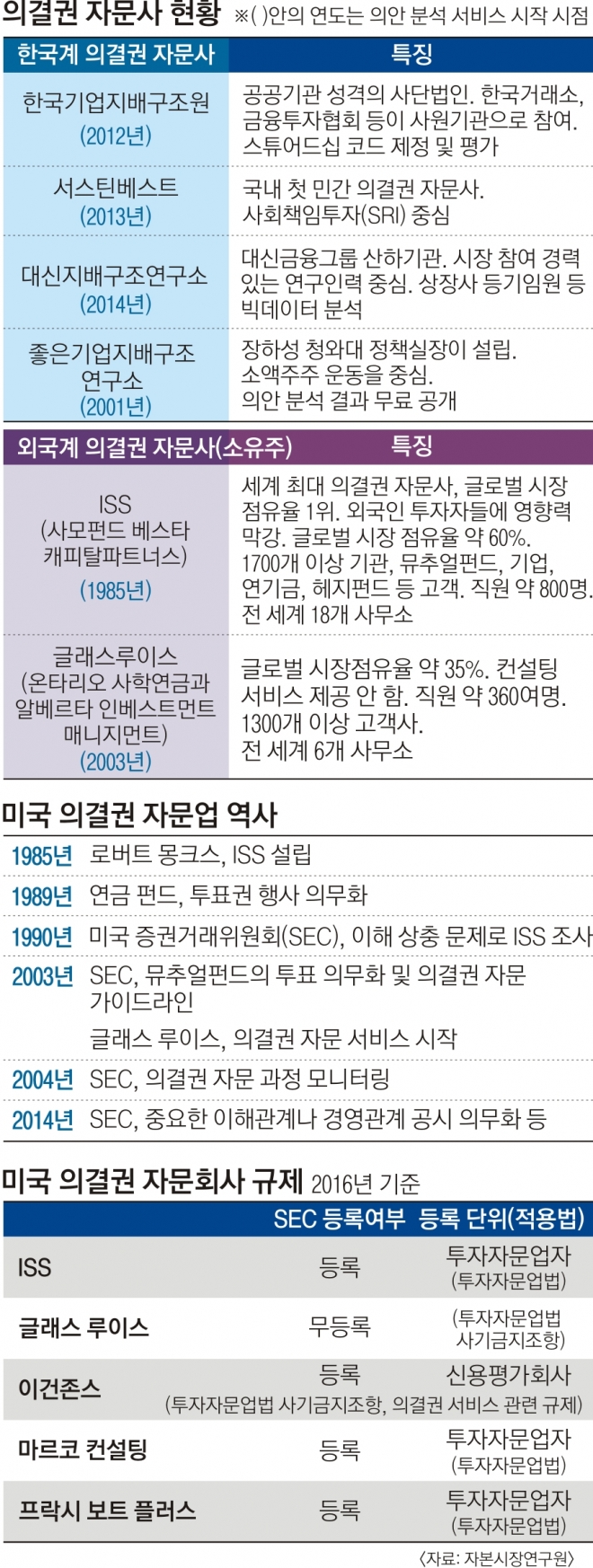

최초의 의결권 자문회사 ISS를 세운 주주행동주의자 로버트 몽크스는 1984년 미국 노동부 연금국장 시절 미국의 연금 관리자들이 모인 자리에서 이렇게 말했다. 여기에는 의결권 자문사가 등장한 배경과 철학이 담겨 있다.

몽크스는 1984년부터 미국 노동부의 연금국장으로 1년간 근무한 뒤 ISS를 세웠다. 기관투자자들이 투자하는 기업이 너무 많아 안건에 대한 판단을 돕기 위한 의결권 자문사가 필요하다는 판단에서였다. 출범 당시에는 미국 내에서도 수요가 많지 않았다. 1989년 연금기관이, 2003년 뮤추얼펀드가 ‘주주로서 한 표’를 의무적으로 행사하도록 관련 규정이 바뀌며 시장이 커졌다.

미국에서는 ISS를 포함해 글래스 루이스, 이건존스, 마르코 컨설팅, 프락시 보트 플러스 등이 의결권 자문을 하고 있다. 국내에는 한국거래소 출연 기관인 한국기업지배구조원, 서스틴베스트, 대신지배구조연구소, 좋은기업지배구조연구소 등이 있다.

이들은 찬반이 팽팽한 주총 안건에서 캐스팅보트를 쥐고 있다. 2002년 미국 HP가 컴팩을 인수할 때 ISS가 HP를 지지하며 찬성을 권고하자 주주총회에서 찬성 8억 3800만표, 반대 7억 9300만표로 4500만표(2.7%) 차이로 컴팩 인수안이 통과됐다. 나디야 말레코 보스턴대 교수와 야오 센 뉴욕 바루크대 교수가 낸 논문 ‘의결권 자문사의 역할’에 따르면 ISS의 권고안은 표심의 13~30%를 흔들 수 있다. ISS가 부정적 의견을 내면 찬성표가 25% 줄었다.

현재 국내는 미국 내에서 의결권 자문사의 역할이 강화되던 2000년대와 비슷한 상황이다. 2000년대 들어 고령화가 진행되고 펀드 등 간접투자 시장이 늘어나면서 기관투자자들의 투자 금액이 커졌다. 상장기업 주식 가치의 6%를 가진 국민연금이 대표적인 예다. 주요 기관투자자들이 기업의 의사 결정에 참여할 때 따르는 행동 지침인 스튜어드십 코드가 도입되면서 자문사의 영향력도 커지고 있다.

의결권 자문사의 힘이 커졌지만 평가는 엇갈린다. 송홍선 자본시장연구원 선임연구위원은 “2017년 스튜어드십 코드 도입으로 우리나라에서도 기관투자자의 주주권 행사에 대한 관심이 높아지고 있다”며 “기업은 경영권이 불안해질까 우려하고, 투자자는 코리아 디스카운트가 해소될 거라 기대하는 등 평가가 극명하게 갈리고 있다”고 설명했다.

이처럼 평가가 엇갈리는 이유는 미국의 사례 때문이다. 의결권 자문사들도 독립적인 기관이 아니기에 이해 상충의 문제에 빠질 수 있다. 사모펀드는 기업에는 컨설팅 자문을, 기관투자자에게는 의결권 자문을 해 준다는 지적이다. 신장섭 싱가포르대 경제학 교수는 저서 ‘왜곡된 스튜어드십 코드와 국민연금의 진로’에서 “의결권 자문사가 투자 자문 보고서를 낼 때 자신에게 컨설팅을 받는 기업이나 금융기관에 유리한 방향으로 추천할 가능성이 열려 있다”고 지적했다.

실제 가장 영향력이 큰 ISS는 자회사인 ISS기업솔루션에서 컨설팅 업무를 한다. ISS에 투자한 대주주의 이해관계가 얽혀 있으면 공정한 판단을 내리기 어렵다는 문제도 있다. ISS의 창립자인 몽크스는 의결권 자문사는 ‘DNA의 이중 나선구조를 가진다’고 표현했다. 돈을 버는 동시에 주주의 이익을 강화하는 두 개의 유전자가 섞여 있다. 실제 몽크스도 의결권 자문사를 세우기 위해 연금국장이 됐고, 그때 쌓은 영향력을 바탕으로 연금 투자자들의 주주로서의 의결권 행사를 의무화시켰다. 결국 몽크스는 1990년 미국 증권거래위원회(SEC)로부터 이해 상충 문제로 조사를 받자 손을 뗐다.

ISS의 현재 운영자는 사모펀드인 베스타캐피탈이다. 베스타캐피탈은 1988년 기업 사냥꾼이 많이 활동하던 퍼스트보스턴 은행에서 나온 팀이 세웠다. 기업 사냥이 벌어지는 상황에서 일반 회사와 헤지펀드가 맞붙는 경우가 많은 점이 반영됐다.

논란이 커지자 SEC 등이 의결권 자문회사에 대한 규제를 정비했다. SEC에 등록된 회사는 투자자문업법 규제를 받고, 의결권 회사 가이드라인을 따라야 한다. 등록하지 않은 회사도 경제적으로 투자자문업 속성을 갖고 있어 투자자문업법의 사기 금지 조항을 적용받고 있다. 이건존스는 신용평가사의 의결권 자문서비스 산업부에서 자문을 하기 때문에 투자자문사로 등록하지 않았지만, 마찬가지로 사기 금지 조항을 적용받는다.

이해 상충에 대한 공시도 강화됐다. 2014년 SEC는 의결권 자문사가 기관투자자에 대해 자문서비스와 기업에 대한 관련 컨설팅을 동시에 하거나 의결권 자문회사의 대주주나 경영진이 고객 회사의 이사회 구성원이면 공시하도록 정했다.

의결권 자문사들이 적은 인력에 비해 지나치게 많은 업무를 진행한다는 지적도 나온다. ISS는 연간 약 850만개의 안건을 처리하는데 직원은 800여명이다. 산술적으로 나누면 1년에 1명당 1만건을 처리하는 셈이다. 주총을 전후한 3월쯤 일이 집중적으로 몰리는 업무 특성상 마냥 인력을 늘리기 어려운 상황이다. 국내 자문 수임료는 1년에 기관별로 약 8000만원 수준으로 많지 않다.

전문가들은 의결권 자문업 시장이 커지면 더 좋은 자문을 받을 수 있을 것으로 본다. 시장이 커지자 2003년 글래스 루이스가 뛰어들어 ISS를 견제하게 됐다. 국내도 2010년대 들어 자문사들이 늘어가는 추세지만, 아직 수가 적고 외국인 투자자들은 ISS나 글래스 루이스의 의견을 따른다.

권순원 숙명여대 경영학부 교수는 지난 24일 국회 의원회관에서 열린 ‘금융회사 지배구조 개선 토론회-스튜어드십 코드 중심으로’에서 “ISS가 의결권 자문사 가운데 독점적인 위치를 차지하고 있어 역할이 과도하게 집중돼 있다”며 “의결권 자문 서비스의 공정성과 투명성을 확보하기 위해 경쟁적 자문시장 구조가 형성될 수 있도록 정책적 노력이 필요하다”고 지적했다.

끊임없는 규제 정비도 필요하다. 송 선임연구위원은 “스튜어드십 코드를 도입하면 우리나라의 많은 기관투자자들이 의결권 자문회사에 위탁하는 모델을 선정할 가능성이 높아 의결권 자문회사의 공정성과 객관성, 전문성이 우리나라 주주권 행사의 수준을 결정할 수 있다”며 “투자자문업 규제를 적용해 불공정 거래와 공시에 대한 자문업자 규제를 동일하게 적용하는 것이 바람직하다”고 밝혔다.상호 책임도 방법 중 하나다. 미국 정부가 기관투자자들이 의결권 자문사에 대한 인력을 평가하도록 하자 기관투자자들이 자문사를 실사하고 있다. 기관투자자들이 실사를 거쳐 자문사를 선정한다는 의미다.

김주연 기자 justina@seoul.co.kr

2018-05-26 14면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지