[전경하의 실패학] 지네발 빅테크에 ‘은산분리’는 허울… ‘동일 기능·동일 규제’ 적용해야

전경하 기자

수정 2023-05-23 14:41

입력 2022-06-23 17:24

<5> IT 발달이 가져온 금산분리 위기

ICT는 인뱅 지분 34%도 가능

비금융주력자 4% 룰과 딴판

빅데이터 계열사 제공 맘대로

시중銀은 정보공유 원천 금지

은행들의 모바일 플랫폼 영업

빅테크 이해상충과 같은 문제

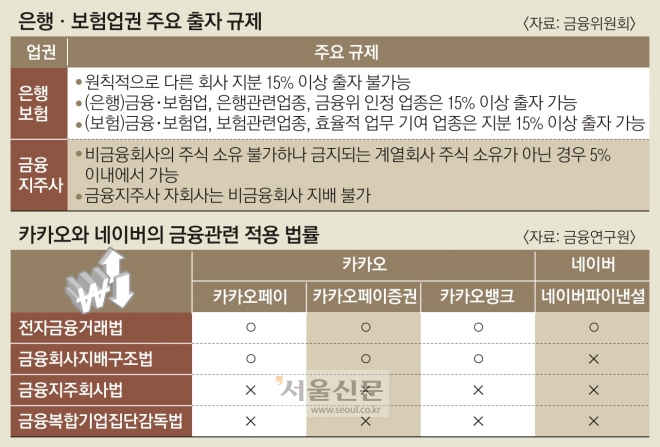

김주현 금융위원장 후보자는 지명 당일인 지난 7일 기자간담회에서 “금산(金産)분리가 굉장히 중요한 역할을 해 왔지만, 산업구조 변화 등을 고려하면 개선 필요성을 검토할 시점”이라고 말했다. 금산분리는 금융자본과 산업자본의 결합을 제한하는 제도다. 국내에서는 삼성증권, 한화생명에서 보듯이 산업자본의 비은행 소유는 허용하되 ‘재벌의 사금고화’를 막기 위해 은행 소유는 금지하는 ‘은산(銀産)분리’ 형태다. 은행의 비금융 산업 진출도 제한을 받는다.●훼손된 은산분리

필자는 친구들에게 돈을 보낼 때 카카오뱅크를 쓴다. 계좌번호를 몰라도 카카오톡으로 연결돼 있으면 가능하기 때문이다. 카카오페이로 돈을 보낸 지인이 있어 카카오페이도 깔았다. 그 뒤로 온라인 결제할 때 할인 행사가 있으면 카카오페이를 쓴다. 돈이 부족하면 카카오뱅크를 통해 충전한다. 카카오는 재벌의 ‘공식 명칭’인 상호출자제한기업집단이지만 은행을 갖고 있다. 카카오톡을 지렛대 삼아 2017년 출범한 카카오뱅크의 시가총액은 시중은행과 자웅을 겨룬다. 은행법에 따라 비금융주력자는 은행 의결권 주식의 4% 이상을 가질 수 없다. 반면 정보통신기술(ICT) 기업은 인터넷전문은행법에 따라 34%까지 가능하다.

ICT라도 재벌의 속성은 여전하다. 카카오는 해외 계열사 56개를 포함해 지난해 말 기준 총 194개 계열사가 있다. ‘문어발’이 아니라 ‘지네발’ 확장이다. 창업자 김범수 카카오 미래이니셔티브센터장은 그가 100% 소유한 지주사 케이큐브홀딩스 지분까지 포함해 카카오 지분의 23.81%를 갖고 있다. 다른 재벌 창업자나 후계자들에 비해 압도적으로 높다. 카카오페이 임직원의 스톡옵션 ‘먹튀’ 사건, 카카오택시 호출료 인상 논란 등은 시중은행에서는 보기 힘든 사건이다.

카카오는 소비자의 데이터를 자유롭게 모으고 활용할 수 있다. 소비자 또한 의식하지 못한 채 카카오택시나 선물하기 사용 내역 등을 자발적으로 제공한다. 연령별, 시기별로 분류하고 활용할 수 있는 거대한 양의 데이터(빅데이터)가 쌓인다. 시중은행은 고객이 동의해도 영업 목적으로는 고객 정보를 계열사와 공유할 수 없다. 다시 말해서 같은 금융지주회사에 속해도 은행 고객 정보를 보험사 영업에 함부로 쓸 수 없다. 시중은행 등 전통적 금융사들이 카카오, 네이버 등 거대 정보기술기업(빅테크)에 비해 역차별을 받는다고 주장하는 이유다. 네이버는 쇼핑몰 스마트스토어에 입점한 소상공인을 대상으로 네이버파이낸셜(네이버페이)이 대출을 제공한다. 계열사 간 정보 활용이다.

본인신용정보관리업(마이데이터) 서비스가 시작되면서 빅테크의 위력이 더 커졌다. 금융회사는 마이데이터 사업자인 빅테크에 금융거래 관련 개인신용정보를 제공해야 한다. 반면 빅테크는 전자상거래 내역 등이 개인신용정보가 아니라서 금융회사에 제공할 의무가 없다. 치열한 기싸움 끝에 도서·문구 등 12개 항목으로만 나눠서 제공한다. 운동화를 사면 ‘패션·의류’, 책상을 사면 ‘생활·가구’로 표시된다. 은행연합회 관계자는 “금융사들은 규제에 익숙해서인지 정부 지시에 따라 관련 정보를 잘 내놓는데 빅테크들은 그렇지 않다”고 토로했다.

●시중은행의 제한된 반격

시중은행들은 비금융사업을 제한적으로 시작했다. 국민은행은 2019년 알뜰폰 리브엠을 출시했다. 은행이 통신업에 진출한 것인데 현행법상 불가능하다. 일정 기간 관련 규제를 풀어 주는 규제샌드박스를 통한 우회 진출이다. 신한은행은 배달앱(땡겨요)을 하고 있다. 두 사업 모두 법적 근거인 금융혁신법에 따라 특정 기간 혁신성을 인정받지 못하면 사업을 계속 꾸려나가기 어렵다. 시중은행 관계자는 “은행 본연의 업무에 맞지 않아 결국에는 분사시켜 은행 지분을 조금씩 줄여나가게 될 것”이라고 내다봤다.

일본은 2016년 은행법을 개정해 은행의 업무 범위를 늘렸다. 저출산·고령화로 인한 지역경제 쇠퇴, 디지털 기술의 발달 등이 이유였다. 지역은행이 지역 기업에 수도권 기업에서 근무하던 임원을 소개하는 인력소개업무, 지역 농산물 및 공산품 마케팅과 유통을 담당하는 지역상사 등이 출범했다. 은행이 고객 동의를 얻어 고객 정보를 기업에 제공하고 동의한 고객에게 혜택을 주는 정보 관련 산업도 이뤄지고 있다. 일본의 사례 등을 예로 들며 은행연합회는 금융 당국에 고객이 동의하면 고객 정보를 계열사끼리 공유할 수 있도록 해 달라고 요구한 상태다.

●협업해야 할 금융·경쟁 당국

이제 금산분리 논의는 시중은행의 비금융 업무 수행 여부와 빅테크의 금융 업무에 대한 규제로 넘어왔다. 시중은행이 비금융업을 하면서 발생하는 문제는 엄밀히 말하면 금융 당국 소관은 아니다. 시중은행도 모바일뱅킹 등을 통해 빅테크처럼 모바일 플랫폼을 갖고 있다. 빅테크에 적용되는 이해상충의 문제에서 자유로울 수 없다. 경쟁 당국 업무다. 시장지배적 사업자인 빅테크는 온라인 플랫폼을 통한 이해상충과 독과점 문제를 갖고 있다. 금융업무에 대한 금융 당국의 규제도 필요하지만 태생적으로 경쟁 당국의 감독이 필요한 부분이다. 금융과 산업이 융합되면서 금융위와 공정위의 협업도 필요해졌다.

원칙은 동일 기능·동일 규제다. 은행이 비금융사업을 하면 해당 분야의 규제를 적용하면 된다. 마찬가지로 빅테크의 금융 행위도 같은 규제를 최소한이라도 받아야 한다. 서정호 금융연구원 부원장은 “빅테크를 금융복합기업집단에 지정하지 않더라도 위험관리기준 등 관련 규제 일부는 적용해야 한다”고 지적했다.

전경하 논설위원

2022-06-24 23면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지